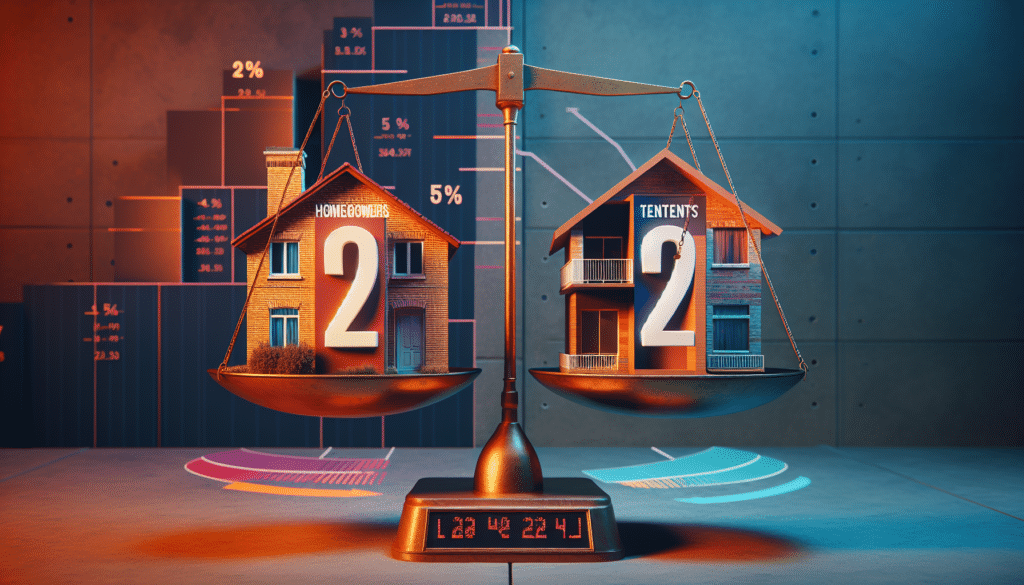

En el actual panorama residencial español, la tendencia hacia la propiedad de la vivienda sigue siendo predominante, aunque el alquiler ha mostrado un crecimiento significativo. Según los datos recientes proporcionados por la red inmobiliaria donpiso, tan solo un 2% de los hipotecados ha experimentado retrasos en el pago de sus cuotas este año, comparado con un 5% de los inquilinos que han tenido dificultades para abordar el pago de la renta. Esto sugiere que, desde el punto de vista de las entidades financieras, prestar dinero para la compra de una vivienda supone menos riesgo que el alquiler de un piso.

Las cifras reflejan también un diferencial significativo en los costos mensuales de vivienda. En promedio, el alquiler de un piso de 70 metros cuadrados en España cuesta 850 euros mensuales, mientras que la cuota hipotecaria media se sitúa en los 650 euros. Esto significa que pagar una hipoteca resulta aproximadamente un 23,5% más económico que el alquiler. La principal barrera sigue siendo la necesidad de desembolsar una considerable cantidad inicial, que ronda los 50.000 euros, para poder acceder a una hipoteca en las principales ciudades españolas.

Emiliano Bermúdez, subdirector general de donpiso, se muestra contundente al señalar que «España es un país de propietarios, con alrededor del 75% del total». Bermúdez atribuye el crecimiento del alquiler a la falta de alternativas más que a una preferencia real por parte de los ciudadanos. Aboga por la necesidad de ampliar la oferta residencial y implementar políticas que brinden apoyo a personas con alta formación y perspectivas financieras sólidas, quienes se ven obligados a decantarse por el alquiler debido a las dificultades de acceso a la propiedad.

El contexto salarial no facilita el ahorro para muchas familias españolas. Con un salario medio neto mensual de aproximadamente 1.700 euros, los inquilinos destinan casi el 50% de sus ingresos al pago del alquiler, en comparación con el 38% que dedican los propietarios a sus hipotecas. Esta alta carga financiera en la vivienda repercute en la capacidad de ahorro, y provoca que una gran parte de la población apenas logre ahorrar más de 300 euros mensuales.

Estos factores resaltan la urgencia de políticas efectivas que promuevan el acceso a la vivienda en propiedad, un objetivo que responde no solo a una visión cultural en España, sino también a una necesidad económica para el bienestar de muchas familias. La búsqueda de equilibrio entre el mercado de alquiler y el de compra es fundamental para asegurar estabilidad en el ámbito inmobiliario y, en última instancia, mejorar la calidad de vida de los ciudadanos.

{kind=link}