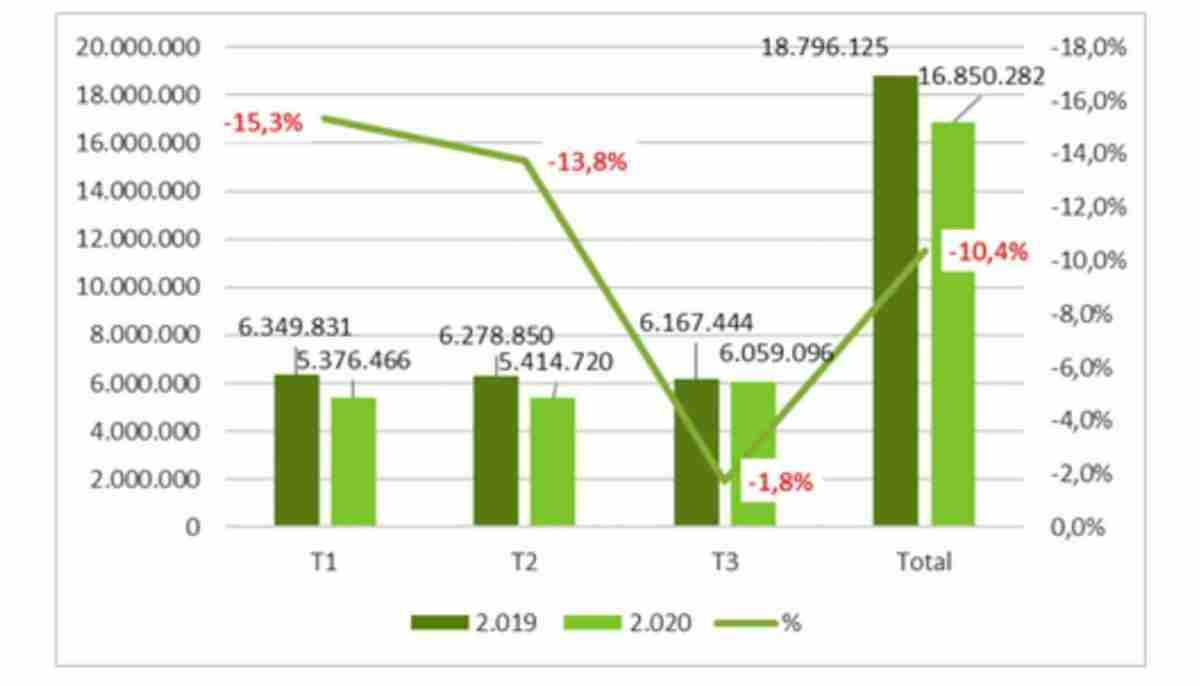

La producción de hormigón preparado volvió a caer en 108.348 metros cúbicos en el tercer trimestre de 2020, representando así un descenso del 1,8% respecto al mismo periodo del año anterior y un 10,4% acumulado en el año, descenso acuulado menor al registrado en el segundo trimestre, que se ubicó en 14,6%.

Es el tercer trimestre con impacto del COVID-19, donde después de iniciado el Estado de Alarma el 15 de marzo se produjo una paralización de los suministros de hormigón hasta el 14 de abril. También hay que sumar que cuando se retomó la actividad se hizo coincidiendo con la Semana Santa, época de menor suministro. El tercer trimestre fue un trimestre de recuperación, si bien la producción estuvo por debajo de la de 2019.

Los gráficos muestran los efectos de cada trimestre en la incidencia negativa de las producciones respecto del año 2019.

Se puede considerar que hay dos motivos principales por los que el tercer trimestre de 2020 fue menos afectado:

1. El primer trimestre de 2019 fue atípicamente alto en producciones ya que es habitual que los primeros trimestres del año tarden en arrancar, por lo que el descenso puede ser más pronunciado en la comparativa del primer trimestre que en el segundo y tercero. En 2019, el segundo trimestre estuvo por debajo del primero, lo que no es normal. Habría que remontarse al año 2012 para ver otro comportamiento similar. El tercer trimestre fue el más regular. Sin embargo, durante el periodo estival no se recuperó la parte que se había perdido en meses anterior, ya que no llegó a alcanzarse la cifra de 2019.

2. El arranque de las obras después de la paralización, y con mayores medidas de protección, fue rápido en la mayor parte de las zonas, con un nivel de actividad mayor al que se pensaba en marzo. En el tercer trimestre las condiciones de trabajo no variaron y se pudo trabajar con protección, pero sin problemas.

Desde Oficemen, los datos sobre consumo de cemento en los primeros 11 meses del año muestran un descenso del 11%, un porcentaje muy parecido al apoartado por ANEFHOP del 10,4%. Hay que resaltar que el dato de cemento de noviembre fue muy positivo, con un aumento del 3,8% sobre el mismo periodo de 2019. El orden de magnitud de las cifras de variación es comparable. De esto se desprende que la perspectiva para las producciones de hormigón del cuarto trimestre no vaya a ser mala dentro de las limitaciones existentes.

Resultados por regiones

El descenso en la producción no fue tan drástico como en un principio reflejaban los datos del Barómetro de Anefhop, aunque no deja de ser muy importante. También es cierto que la evolución fue totalmente distinta por regiones. Aún así, con estas cifras y la evolución del consumo de cemento, se puede pensar que la cifra de producción final del año estará alrededor del 10% de descenso, mejorando la previsión del informe anterior, que ubicaba la caída en un 15%.

Hay que resaltar que la licitación quedó paralizada, y en los meses de marzo y abril disminuyó de manera drástica. El repunto de los siguientes meses no compensó la bajada para permitir alcanzar la licitación del año anterior (que ya era baja), resultando en estos momentos, en términos acumulados, una cifra por debajo del 33% a la cifra de 2019. Debido a que quedan dos meses por publicar, la cifra es realmente baja y no genera expectativas positivas.

Atendiendo al acumulado del tercer trimestre, las regiones con más peso de producción en el total nacional se mantienen entre las mayores caídas en porcentaje. Así, Madrid es la que más cae, con un 21,7%, seguido de Cataluña, con un 12,9% y, muy de cerca, Andalucía, con un 11,9%. Sólo 3 regiones consiguen crecer respecto a 2019, mientras que otras 7 no superan el 10% de bajada. En el siguiente gráfico, se pueden ver estos porcentajes:

Lo que nos deparará el resto de 2020

Como demuestran las cifras presentadas, el comportamiento del mercado está siendo un poco mejor de lo esperado en los primeros meses de pandemia. La cifra final del año puede estar por debajo del 10% de pérdida contra 2019. Si el comportamiento del tercer trimestre se traslada de la misma manera al cuarto, apoyados por los datos positivos en consumo de cemento, la cifra final estaría por debajo del 10%. Pero se debe tener en cuenta algunos factores que influirán en la comparativa. Por un lado, se viene escuchando a los empresarios que se ha contratado muy poco este año y que las obras ya están finalizando.De hecho, el mes pasado puede haber sido especialmente bajo en producción por este motivo. Por otro lado, 2019 registró un mes de diciembre bastante fuerte, que influyó positivamente en las cifras finales de cierre de año.

Sin embargo, con tres trimestres ya vencidos, la cifra anual no tendrá grandes variaciones. Hay que empezar a analizar como empezará 2021 y el efecto de la situación económica del país, enfrentándonos a una más que posible tercera ola de coronavirus, así como la llegada en forma de inversiones de los fondos europeos.

{kind=link}